Worlds VI

เบนจามิน เกรแฮม

(1894-1976)

บิดาแห่งการลงทุนแบบเน้นคุณค่า

โดย ชัชวนันท์ สันธิเดช

เบนจามิน เกรแฮม คือปรมาจารย์การลงทุนที่ยิ่งใหญ่ที่สุดแห่งศตวรรษที่ 20 เขาได้รับยกย่องว่าเป็น บิดาแห่งการลงทุนแบบเน้นคุณค่า เกรแฮมเป็นผู้นำเสนอทฤษฏีใหม่ๆ ต่อแวดวงการลงทุนโลก ในยุคที่ทุกคนต่างมองหุ้นเป็นการเก็งกำไร นอกจากนี้ ตัวเขายังเป็นที่ปรึกษาและอาจารย์ของ วอร์เรน บัฟเฟตต์ นักลงทุนที่ประสบความสำเร็จที่สุดในยุคปัจจุบัน

เกรแฮมจบการศึกษาจากมหาวิทยาลัยโคลัมเบียด้วยผลการเรียนที่เยี่ยมยอด ก่อนจะไปทำงานในวอลสตรีทร่วมสิบปี และเติบโตในสายงานอย่างรวดเร็ว จากนั้นจึงออกมาตั้งบริษัทจัดการกองทุนของตัวเอง และได้ร่วมหุ้นกับ พอล นิวแมน ในเวลาต่อมา ทั้งนี้ เกรแฮมได้ลงทุนด้วยทฤษฏีการลงทุนที่ตัวเองคิดค้นขึ้น และประสบผลสำเร็จอย่างงดงาม โดยทำผลตอบแทนเฉลี่ยได้ร่วม 20 เปอร์เซ็นต์ต่อปี ซึ่งสูงกว่าตลาดเป็นอย่างมาก

นอกจากนี้ ด้วยจิตวิญญาณของนักวิชาการ เกรแฮมยังกลับไปสอนหนังสือที่มหาวิทยาลัยโคลัมเบียควบคู่ไปด้วย และได้เขียนหนังสือสองเล่ม ซึ่งโด่งดังและได้รับการยอมรับสูงมากในแวดวงการลงทุนสหรัฐฯ นั่นก็คือ Security Analysis หรือ การวิเคราะห์หลักทรัพย์ และ The Intelligent Investor หรือ นักลงทุนผู้ชาญฉลาด

โดยเฉพาะหนังสือเล่มหลัง ที่ วอร์เรน บัฟเฟตต์ ได้อ่านตั้งแต่ยังเป็นวัยรุ่นและประทับใจมาก จนตัดสินใจสอบเข้ามหาวิทยาลัยโคลัมเบียเพื่อที่จะได้เรียนกับเกรแฮม บัฟเฟตต์เคยกล่าวไว้ว่า The Intelligent Investor จากปลายปากกาของเกรแฮม คือหนังสือการลงทุนที่ดีที่สุดเท่าที่เคยมีมา

หลักที่เป็นหัวใจของทุกทฤษฏีการลงทุนของเกรแฮมก็คือ การ ใช้เหตุผล ในการลงทุน โดยให้คว้าโอกาสจากความผิดพลาดของตลาด อย่าไปบ้าคลั่งตามมัน

เกรแฮมเปรียบเทียบตลาดหุ้นซึ่งมีแต่ความผันผวนและไร้เหตุผลเป็นเสมือนมนุษย์คนหนึ่ง สมมุติชื่อว่า Mr.Marketหรือ คุณตลาด ชายผู้มีพฤติกรรมแปรปรวน บางวันก็ตื่นกลัวจนไร้สติ บางวันก็อารมณ์ดีเกินเหตุ โดยนักลงทุนต้องรู้จักหาประโยชน์จากความไม่มีเหตุผลของเพื่อนที่แสนดีผู้นี้

นอกจากนี้ เกรแฮมยังชี้ชัดอีกว่า ในการเข้าซื้อหุ้นเพื่อลงทุนนั้น ควรมี Margin of Safetyหรือ ส่วนต่างแห่งความปลอดภัย ราคาหุ้นที่เข้าไปซื้อ ต้องต่ำกว่า Intrinsic Value หรือ มูลค่าโดยเนื้อแท้ ของบริษัท เพื่อเป็นเกราะป้องกันความเสียหายจากการลงทุนหากเกิดเหตุการณ์ที่ไม่คาดคิด

ที่สำคัญคือ นักลงทุนต้องมอง หุ้น เป็นส่วนหนึ่งของ ธุรกิจ ต้องมองภาพให้ออกว่าการ เข้าซื้อหุ้น คือการ เข้าซื้อธุรกิจ อย่ามองหุ้นแบบ นักเก็งกำไร คือเข้าไปซื้อหุ้นเพียงเพราะหวังว่าราคาของมันจะสูงขึ้นไป โดยไม่สนใจพื้นฐานใดๆ ไม่สนใจว่าบริษัททำธุรกิจอะไร อย่างไร

แม้หลักการลงทุนของเกรแฮม จะเป็นการเสนอการลงทุนในมิติใหม่ให้กับแวดวงการลงทุนโลก แต่ก็ถูกวิพากษ์วิจารณ์ว่าเป็นหลักที่ เข้มงวด และมีความเป็น อนุรักษ์นิยม จนเกินไป ทั้งยังเน้นหนักแต่ตัวเลขและงบการเงิน ซึ่งหากยึดหลักของเกรแฮมอย่างเคร่งครัด นักลงทุนอาจสูญเสียโอกาสในการลงทุนงามๆ มากมาย

ในช่วงที่ วอร์เรน บัฟเฟตต์ เรียนจบใหม่ๆ เขาได้มาทำงานให้เกรแฮมอยู่ 2 ปี โดยลงทุนด้วยวิธีของเกรแฮมอย่างเคร่งครัด หลายปีต่อมา บัฟเฟตต์ได้พัฒนาตัวเองขึ้นไป และเอาหลักการลงทุนของเกรแฮมไปปรับใช้ โดยเน้นไปที่ คุณภาพ ของกิจการมากขึ้น มิใช่ดูแค่เพียง ตัวเลข ซึ่งทำให้เขาประสบความสำเร็จอย่างสูงและกลายเป็นนักลงทุนผู้มั่งคั่งที่สุดในโลกจนถึงทุกวันนี้

อย่างไรก็ตาม บัฟเฟตต์ก็ยังยกคุณความดีให้กับเกรแฮม โดยบอกว่า หลักการลงทุนที่เขาเอามาใช้จนร่ำรวยมหาศาลนั้น มาจากเกรแฮม 85%และ ฟิลลิป ฟิชเชอร์ 15% ซึ่งเป็นเครื่องรับประกันถึงความยิ่งใหญ่ของ เบนจามิน เกรแฮม บิดาแห่งการลงทุนแบบเน้นคุณค่า ผู้นี้ได้เป็นอย่างดี

ภาพประกอบ : wikipedia.org

ฟิลลิป ฟิชเชอร์

(1907-2004)

ผู้จุดประกายให้การลงทุนแบบเน้นการเติบโต

โดย ชัชวนันท์ สันธิเดช

ฟิลลิป ฟิชเชอร์ เป็นผู้จุดประกายให้วิถีทาง การลงทุนแบบเน้นการเติบโต และเป็นหนึ่งในสองบุคคลที่ วอร์เรน บัฟเฟตต์ นักลงทุนที่ประสบความสำเร็จที่สุดในโลกยุคปัจจุบัน ยึดเป็นแบบอย่างในการลงทุน อีกคนหนึ่งที่บัฟเฟตต์ยึดถือเป็นแม่แบบก็คือ เบนจามิน เกรแฮม

ฟิชเชอร์มีใจรักในการลงทุนมาต้ังแต่เด็ก ชอบฟังญาติผู้ใหญ่คุยกันเรื่องหุ้น เมื่อโตขึ้น เขาได้เข้าศึกษาที่คณะบริหารธุรกิจ มหาวิทยาลัยสแตนฟอร์ด โดยในหลักสูตรที่เรียน อาจารย์ผู้สอนจะพานักศึกษาไปเยี่ยมชมกิจการของบริษัทต่างๆ ทุกสัปดาห์ ทำให้เขาพัฒนาความคิดในการวิเคราะห์ธุรกิจขึ้นมานับตั้งแต่นั้น

เมื่อเรียนจบแล้ว ฟิชเชอร์ได้ไปทำงานธนาคารอยู่หลายปี และสั่งสมความรู้ด้านการลงทุนเพิ่มเติม ก่อนจะออกมาตั้งบริษัทจัดการกองทุนของตัวเอง ชื่อ ฟิชเชอร์ แอนด์ โค (Fisher & Co.)

การลงทุนแบบเน้นการเติบโต (Growth Investment) ตามหลักของฟิชเชอร์นั้น หมายถึงการเข้าไปลงทุนในหุ้นของบริษัทที่มีศักยภาพในการเติบโตสูง ที่จริงแล้ว ต้องถือว่าการลงทุนประเภทนี้ แยกไม่ออกจาก การลงทุนแบบเน้นคุณค่า (Value Investment) เพราะทั้งสองวิธีล้วนต้องศึกษามูลค่าพื้นฐานของกิจการให้ถ่องแท้ก่อนจะเข้าไปลงทุน

ประเด็นสำคัญที่สุดที่เป็นลักษณะเฉพาะตัวของฟิชเชอร์ก็คือ เขาให้ความสำคัญกับ ปัจจัยเชิงคุณภาพ สูงมาก ซึ่งหมายถึงการวิเคราะห์คุณลักษณะของบริษัทในแง่ที่ไม่เกี่ยวกับตัวเลข เช่น การตลาด การขาย ความสามารถและจริยธรรมของผู้บริหาร ความได้เปรียบในการแข่งขัน การวิจัยและพัฒนา (R&D) หรือแม้แต่แบรนด์และเฟรนไชส์ของบริษัท ฯลฯ

ฟิชเชอร์มองว่า บริษัทที่น่าลงทุน ต้องไม่เพียงผลิตสินค้าที่ดีมีคุณภาพ แต่ต้องเข้าใจถึงความต้องการของผู้บริโภค และการจะทำเช่นนั้นได้ ก็ต้องมี การตลาด ที่มีประสิทธิภาพ ซึ่งตัวฟิชเชอร์เองก็อาจถือได้ว่าเป็น นักการตลาด ที่ยอดเยี่ยมและมีสายตาอันเฉียบคมคนหนึ่ง

วิธีค้นคว้าหาข้อมูลของธุรกิจที่ฟิชเชอร์ใช้และเป็นที่รู้จักกันดีก็คือ เทคนิค การล้วงลึก (Scuttlebutt) โดยใช้การสัมภาษณ์แบบเชิงลึกเป็นหลัก อาทิ ไปสัมภาษณ์ผู้บริหาร สัมภาษณ์อดีตพนักงานของบริษัท ตลอดจนสัมภาษณ์พนักงานของบริษัทคู่แข่ง ฯลฯ แล้วเอาข้อมูลมาประมวลผลเพื่อประกอบการตัดสินใจลงทุน

ที่สำคัญก็คือ ฟิชเชอร์แนะให้ มุ่งเน้น (Focus) คือให้ลงทุนในบริษัทที่ ดีที่สุด จำนวน น้อยบริษัท แทนที่จะลงทุนในบริษัทที่ ดีปานกลาง จำนวนมากมายหลายบริษัท

เขาเชื่อว่ายิ่งกระจายการลงทุนมากเท่าไร ก็ยิ่งทำให้เรามีเวลาสำหรับบริษัทแต่ละบริษัทที่เข้าไปลงทุนน้อยลงเท่านั้น อีกทั้งยังทำให้ผลตอบแทนโดยรวมลดลง เพราะถูกถัวเฉลี่ยไปในหุ้นหลายตัว

การมุ่งเน้น ถือเป็นเอกลักษณ์เฉพาะตัวของฟิชเชอร์ที่แตกต่างจาก เบน เกรแฮม โดยสิ้นเชิง เขาย้ำว่า นักลงทุนควรเลือกลงทุนเฉพาะในอุตสาหกรรมที่ตนเองมีความชำนาญ

ที่สำคัญก็คือ ฟิชเชอร์บอกไว้ในหนังสือ Common Stocks and Uncommon Profits ที่เขาเขียนว่า

เมื่อตัดสินใจลงทุนในบริษัทใดแล้ว ก็ควรถือหุ้นไว้ตลอดไปโดยไม่จำเป็นต้องขาย เว้นเสียแต่จะพบทีหลังว่าตัวเองวิเคราะห์ผิดพลาด หรือปัจจัยพื้นฐานของบริษัทเปลี่ยนแปลงไป

สำหรับฟิชเชอร์ เขาถนัดในอุตสาหกรรมเทคโนโลยีเป็นพิเศษ ตรงกันข้ามกับบัฟเฟตต์ที่ไม่ยอมข้องเกี่ยวกับอุตสาหกรรมเทคโนโลยีเลย สุดยอดการลงทุนครั้งหนึ่งของฟิชเชอร์ คือการเข้าไปซื้อบริษัทเทคโนโลยีนอกสายตาที่ชื่อว่า โมโตโรล่า (Motorola) และบริษัทนี้ก็กลายเป็นบริษัทโทรคมนาคมยักษ์ใหญ่ที่เรารู้จักกันดีในทุกวันนี้

บางคนเข้าใจผิดคิดว่าการลงทุนแบบเน้นการเติบโตไม่สนใจ ราคาหุ้น ขอเพียงเป็นกิจการพื้นฐานดีที่กำลังโตก็เข้าไปซื้อได้ ซึ่งไม่ถูกต้อง ที่จริงแล้ว ฟิชเชอร์ เน้นเสมอว่า ราคาของ หุ้นเติบโต (Growth Stock)ที่จะเข้าไปลงทุนนั้น ต้องเป็น ราคาเหมาะสม (Fair Price) แต่ไม่จำกัดว่าต้องเป็นเท่าไร เขาจึงเคยซื้อหุ้นของบริษัท ณ ราคาซึ่งพีอีเกิน 30 เท่ามาแล้ว

แม้บัฟเฟตต์จะบอกว่า ตัวเขาเป็นส่วนผสมของ เกรแฮม 85 เปอร์เซ็นต์ และฟิชเชอร์ 15 เปอร์เซ็นต์ แต่หลายคนมองว่า อัตราส่วนนั้นน่าจะกลับกัน เพราะบัฟเฟตต์ลงทุนเหมือนฟิชเชอร์ยิ่งกว่าเกรแฮมเสียอีก

ไม่ว่าเราจะเรียกฟิชเชอร์ว่า นักลงทุนแบบเน้นการเติบโต (Growth Investor) หรือ นักลงทุนแบบเน้นคุณค่า (Value Investor) ก็ตาม แต่วิธีลงทุนของเขาก็ถือเป็นแบบอย่างที่วีไอทุกคนควรเรียนรู้และปฏิบัติตาม หากมิได้ต้องการแค่ ขจัดความเสี่ยง แต่ หวังผลเลิศ และ ขุมทรัพย์มหาศาล จากการลงทุน

ภาพประกอบ : wikipedia.org

Sir_John_Templeton

เซอร์จอห์น เทมเพิลตัน

อัศวินวีไอ

(1912-2008)

เซอร์จอห์น เทมเพิลตัน เป็นนักลงทุนแบบเน้นคุณค่าในยุคบุกเบิก เขาเป็นหนึ่งในลูกศิษย์ของเบนจามิน เกรแฮม และเป็นหนึ่งในนักลงทุนชั้นนำของโลกไม่กี่คนที่ได้รับบรรดาศักดิ์เป็นอัศวิน

เทมเพิลตันเกิดเมื่อปี 1912 ในชุมชนเล็กๆ ที่เงียบสงบในเมืองวินเชสเตอร์ รัฐเทนเนสซี่ สหรัฐอเมริกา เขาถูกปลูกฝังด้านคุณธรรมและจริยธรรมจากพ่อแม่ที่เป็นคนเคร่งศาสนา

พ่อของเขาเป็นนักกฎหมาย แต่ก็รู้จักลงทุนและทำธุรกิจ โดยมักลงทุนซื้อไร่นาที่ไม่ค่อยมีใครต้องการมาด้วยราคาถูกๆ และขายทำกำไรได้เป็นกอบเป็นกำ สิ่งนี้ช่วยปลูกฝังจอห์นให้รู้จักมองหาสินทรัพย์ที่ต่ำกว่ามูลค่าอยู่เสมอ

เทมเพิลตันเรียนเก่งมาตั้งแต่เด็ก โดยได้เกรด A แทบทุกวิชา เมื่อโตขึ้น เขาสอบเข้าเรียนที่คณะเศรษฐศาสตร์ มหาวิทยาลัยเยล และเริ่มศึกษาหาความรู้ด้านการลงทุนอย่างจริงจัง

ระหว่างนั้น สหรัฐอเมริกาได้เข้าสู่ภาวะเศรษฐกิจถดถอยอย่างรุนแรง หรือ The Great Depression ทำให้พ่อของเขาประสบปัญหาทางการเงินและไม่มีเงินส่งเขาเรียน จอห์นจึงยิ่งต้องเรียนให้ดีเพื่อให้ได้ทุนการศึกษา มิเช่นนั้นจะไม่มีเงินมาจ่ายค่าเล่าเรียน

แม้วิกฤตเศรษฐกิจจะทำให้ครอบครัวประสบปัญหาทางการเงิน แต่มันก็เป็นจุดสตาร์ทที่ทำให้เทมเพิลตันในวัย 20 เริ่มต้นลงทุนในหุ้น ด้วยความรู้ที่สั่งสมมาประกอบกับสายตาอันเฉียบคม รู้จักมองหาสินทรัพย์ที่ Undervalued อยู่เสมอ ทำให้เขามองเห็นว่าหุ้นทั้งตลาดในขณะนั้นราคาถูกจนไม่น่าเชื่อ

พอเรียนจบจากเยล เทมเพิลตันได้ทุนไปศึกษาต่อด้านกฏหมายที่มหาวิทยาลัยอ็อกซ์ฟอร์ด แต่เขาก็ยังมุ่งมั่นลงทุนอย่างต่อเนื่อง

นอกจากนี้ จอห์นยังออกเดินทางท่องเที่ยวไปทั่วโลก ประสบการณ์จากการท่องเที่ยว ทำให้เขาได้ศึกษาธุรกิจของประเทศต่างๆ ตลอดจนเรียนรู้สังคมและวัฒนธรรมของประเทศเหล่านั้นอย่างลึกซึ้ง เทมเพิลตันเชื่อว่า การจะเข้าใจในบริษัทหนึ่งๆ อย่างถ่องแท้ คุณต้องเข้าใจบริษัทคู่แข่งซึ่งอยู่ในประเทศอื่นๆ ด้วย

ในปี 1937 หลังจากจบอ็อกซ์ฟอร์ด เทมเพิลตันก็เริ่มต้นชีวิตการทำงานในฐานะที่ปรึกษาการลงทุนของบริษัทแห่งหนึ่งในนิวยอร์ค จอห์นเปลี่ยนงานอยู่ 1-2 ครั้ง ครั้นถึงปี 1940 เขาได้เข้าซื้อบริษัทที่ปรึกษาการลงทุนแห่งหนึ่งด้วยเงิน 5,000 เหรียญ และเริ่มต้นธุรกิจของตัวเองอย่างเต็มตัว

ในปี 1954 เทมเพิลตันได้ตั้งกองทุนชื่อ Templeton Growth Fund หรือ TGF เริ่มต้นด้วยสินทรัพย์ 7 ล้านเหรียญ (ตอนนั้นเขามั่งคั่งระดับหนึ่งแล้ว)

พอถึงปี 1992 หรือเกือบ 40 ปีต่อมา สินทรัพย์ของกองทุนก็ทวีค่าเพิ่มเป็น 22,000 ล้านเหรียญ ครั้นถึงปี 1997 TGF มีสินทรัพย์ถึง 80,000 ล้านเหรียญ มีผู้ถือหน่วยกว่า 4 ล้านคน เป็นผลงานการลงทุนที่น่าอัศจรรย์มาก

ช่วงปลายทศวรรษ 1960 เทมเพิลตันได้ย้ายถิ่นฐานไปพำนักที่เกาะบาฮามาส ในอาณานิคมของสหราชอาณาจักร ด้วยความศรัทธาในวิถีชีวิตของชาวเกาะที่นั่น และอยากทุ่มเทเวลาเพื่องานการกุศลและศาสนา ซึ่งเป็นสิ่งที่เขาเชื่อมั่นและศรัทธา โดยตั้งสำนักงานเล็กๆ อยู่บนชั้นสองของร้านตัดผม

ต่อมา เขาได้สัญชาติอังกฤษและได้รับบรรดาศักดิ์เป็น อัศวิน จากสมเด็จพระราชินีนาถเอลิซาเบ็ธที่สอง เมื่อปี 1987 ซึ่งเป็นหนึ่งในนักลงทุนชั้นนำของโลกไม่กี่คนที่ได้รับเกียรติยศอันนี้

เซอร์จอห์น เทมเพิลตัน เสียชีวิตลงในปี 2008 ขณะอายุ 95 ปี มีผู้คำนวณไว้ว่า ใครก็ตามที่ลงทุนใน Templeton Growth Fund ด้วยเงิน 10,000 เหรียญ ในปี 1954 จนถึงวันที่เทมเพิลตันตาย เงินจำนวนนั้นจะเพิ่มมูลค่ากลายเป็น 7 ล้านเหรียญ เลยทีเดียว

หัวใจสำคัญแห่งความสำเร็จของเทมเพิลตัน เกิดจากการมุ่งมั่นค้นหาหุ้นราคาถูกไปทั่วโลก เขาไปลงทุนในญี่ปุ่น เกาหลีใต้ รวมทั้งจีน ซึ่งนักลงทุนในเวลานั้นไม่เคยสนใจ และทำกำไรได้มหาศาล การกระจายการลงทุนแบบไร้พรมแดน ทำให้จอห์นพบโอกาสงามๆ มากกว่าคนอื่น และยังช่วยให้เขารอดตัวจากการพังครืนของตลาดหุ้นสหรัฐฯ ในช่วงปลายทศวรรษ 60 ด้วย

หลักการลงทุนของเทมเพิลตันที่น่าจดจำไปใช้มีอยู่มากมาย เช่น จงอย่าลงทุนในประเทศใดประเทศหนึ่ง เพราะนั่นเท่ากับเป็นการจำกัดโอกาสของตัวเอง โดยให้ติดตามข่าวสารทั้งด้านเศรษฐกิจ การเมือง และสังคม ของประเทศต่างๆ ซึ่งจะช่วยในการวิเคราะห์ธุรกิจได้อย่างดียิ่ง อีกทั้งต้องมองการณ์ไกลไปข้างหน้าหลายๆ ปี อย่ามองสั้นๆ เพียงแค่ว่าอะไรจะเกิดขึ้นกับบริษัทนี้ในเดือนต่อไปหรือไตรมาสถัดไป

ที่สำคัญคือต้องรู้จัก ทำตรงข้ามกับฝูงชน ซึ่งเรียกได้ว่าเป็นจุดเด่นที่สุดของเทมเพิลตัน เขาเป็นเจ้าของคำขวัญ จงซื้อเมื่อคนอื่นขายอย่างสิ้นหวัง และจงขายเมื่อคนอื่นซื้ออย่างหิวกระหายบ้าคลั่ง ซึ่งเป็นจุดยืนที่ชัดเจนมาก

เซอร์จอห์น เทมเพิลตัน ถูกยกย่องว่าเป็นครูผู้ชี้ทางให้นักลงทุนแบบเน้นคุณค่าทั่วโลก ซึ่งนอกจากความสามารถในการลงทุนแล้ว การดำรงตนอยู่ในศีลธรรม รู้จักให้ รู้จักช่วยเหลือผู้อื่น ใช้ชีวิตอย่างสมถะ มัธยัสถ์อดออม ..

ทำให้ อัศวินวีไอ ผู้นี้ ได้รับความยอมรับนับถือสูงส่งยิ่ง และสมควรถูกจารึกชื่อไว้ในฐานะตำนานบทหนึ่งของแวดวงการลงทุนโลกอย่างไม่ต้องลังเลสงสัยเลย

แหล่งข้อมูล 1) Wikipedia 2) Investing the Templeton Way: The Market Beating Strategies of Value Investings Legendary Bargain Hunter, 2007. 3) The Great Investors, 2011.

one-up-on-wall-street

ปีเตอร์ ลินช์

ต้นตำรับ รวยหลายเด้ง

(1944 ปัจจุบัน)

ปีเตอร์ ลินช์ เป็นหนึ่งในนักลงทุนและผู้จัดการกองทุนที่เก่งที่สุดในโลก กองทุนฟิเดลิตี้ แม็คเจลแลน ที่เขาบริหารอยู่เป็นเวลา 13 ปี ทำผลตอบแทนได้เฉลี่ยปีละ 29.2 เปอร์เซ็นต์ ซึ่งถือเป็นผลงานอันน่าอัศจรรย์และไม่เคยมีใครเทียบเทียมได้จนกระทั่งทุกวันนี้

ลินช์ เกิดเมื่อวันที่ 19 มกราคม 1944 ที่สหรัฐอเมริกา สมัยเด็ก เขาทำงานเป็นแคดดี้ที่สนามกอล์ฟ และได้ฟังแขกที่มาเล่นกอล์ฟคุยกันเรื่องหุ้น ทำให้เริ่มสนใจลงทุนในตลาดหลักทรัพย์ พออายุ 19 ปี เขาได้ทดลองซื้อหุ้นเป็นครั้งแรก โดยซื้อหุ้นของสายการบินฟลายอิ้ง ไทเกอร์ส ที่ราคา 7 เหรียญ ต่อมาหุ้นดังกล่าวทวีค่าเป็น 32.75 เหรียญ นั่นเป็น หุ้นหลายเด้ง ตัวแรกในชีวิตของเขา

ต่อมา ลินช์ เข้าเรียนระดับมหาวิทยาลัยที่บอสตัน คอลเลจ ก่อนจะไปต่อปริญญาโท MBA ที่วอร์ตัน ซึ่งเป็น Business School ชั้นนำของโลก แต่ยังคงหาลำไพ่ด้วยการเป็นแคดดี้อยู่เหมือนเดิม นั่นทำให้เขาได้รู้จักกับ ดี. จอร์จ ซุลลิแวน ประธานกองทุนฟิเดลิตี้ และได้มาทำงานช่วงซัมเมอร์ที่ฟิเดลิตี้ โดยได้รับมอบหมายให้เขียนรายงานวิเคราะห์บริษัทต่างๆ

การได้ศึกษาข้อมูลธุรกิจอย่างลึกซึ้ง ทำให้เขารู้ว่าการเรียน MBA จากสถาบันอย่างวอร์ตัน แทบไม่ได้ช่วยอะไรในการลงทุนเลย ตรงกันข้าม กลับจะเป็นผลร้ายเสียด้วยซ้ำ เขาพบว่าทฤษฏีเชิงปริมาณทั้งหลาย ไม่ว่าจะเป็น ทฤษฏีตลาดทรงประสิทธิภาพ (EMT) หรือ ทฤษฏีการเดินสุ่ม ที่สั่งสอนกันล้วนเป็นเรื่องเหลวไหล และไม่สามารถใช้ได้จริงในโลกแห่งการลงทุน

นั่นเป็นจุดเปลี่ยนสำคัญที่ทำให้ลินช์เลิกเชื่อทฤษฏี และหันมาเน้น ภาคปฏิบัติ แทน ซึ่งเป็นรากฐานที่ทำให้เขาประสบความสำเร็จในการลงทุนอย่างยิ่งใหญ่ในเวลาต่อมา

หลังจากไปเกณฑ์ทหารมาสองปี ลินช์ได้เข้าทำงานเต็มเวลาที่ฟิเดลิตี้ในตำแหน่งนักวิจัย อีกไม่กี่ปีต่อมา เขาได้รับมอบหมายให้บริหารกองทุนแม็คเจลแลน ซึ่งขณะนั้นมีมูลค่า 18 ล้านเหรียญ โดยมีอำนาจในการซื้อขายหุ้นและตัดสินใจต่างๆ ได้อย่างเป็นอิสระ

และลินช์ก็ตอบแทนความไว้วางใจที่บริษัทให้กับเขาอย่างงดงามยิ่ง โดยในเวลา 13 ปี ที่บริหารกองทุน (1977-1990) เขาทำผลตอบแทนเฉลี่ยได้ถึง 29.2 เปอร์เซ็นต์ และทำให้มูลค่ากองทุนเพิ่มจาก 18 ล้านเหรียญ เป็น 14,000 ล้านเหรียญ

ใครก็ตามที่เริ่มต้นลงทุนในกองทุนแม็คเจลแลนด้วยเงิน 1,000 เหรียญ ณ วันที่ลินช์เข้ามาบริหาร เงินจำนวนนั้นจะงอกเงยกลายเป็น 28,000 เหรียญ ในวันที่เขาวางมือ

หลักการลงทุนของลินช์คือ ให้เน้น การเติบโต เป็นหลัก โดยลงทุนในหุ้นที่มีศักยภาพในการเติบโตอย่างน้อย 10 เด้ง หรือ 1,000 เท่า ลินช์บอกว่า นักลงทุนสามารถศึกษาหาข้อมูลในการลงทุนได้ตลอดเวลาจากสิ่งรอบๆ ตัว และไม่ต้องกลัวเลยว่าจะสู้พวกมืออาชีพไม่ได้ เขาเคยบอกว่า คณิตศาสตร์ทุกอย่างที่ต้องใช้ในการลงทุน เราทุกคนเรียนมาแล้วตั้งแต่อายุ 16

ลินช์ยังบอกอีกว่า นักลงทุนสมัครเล่นมีความได้เปรียบเหนือมืออาชีพเสียด้วยซ้ำ เพราะไม่มีข้อจำกัดในการลงทุน จะลงทุนยังไงก็ได้ ซื้อหุ้นตัวไหนก็ได้ ด้วยเงินเท่าไรก็ได้ ต่างจากผู้จัดการกองทุนที่มีข้อจำกัดมากมาย

ในหนังสือ One Up on Wall Street ปีเตอร์ ลินช์ ได้แบ่งบริษัทออกเป็น 6 ประเภท ได้แก่ บริษัทโตช้า บริษัทแข็งแกร่ง บริษัทที่เป็นวัฏจักร บริษัทที่มีทรัพย์สินมาก บริษัทฟื้นตัว และบริษัทโตเร็ว (หรือบริษัทเฉพาะทาง)

ที่เขาโปรดปรานที่สุดก็คือ บริษัทเติบโต โดยต้องโตได้อย่างน้อย 20% ต่อปี หรือตั้งแต่ 10 เด้ง ถึง 40 เด้ง เขาบอกว่า ถ้าคุณลงทุนในหุ้นแบบนี้เพียง 1-2 ครั้ง คุณจะสบายไปทั้งชีวิตเลยทีเดียว

หลักในการเลือกหุ้นของลินช์ยังมีอีกหลายประการ เช่น ต้องเป็นหุ้นที่มี P/E ต่ำ มีคนสนใจน้อย งบดุลดี ยอดขายโต เงินสดเยี่ยม สินค้าคงเหลือโตช้า บริษัทมีแรงงานสัมพันธ์ที่ดี ผู้บริหารต้องถือหุ้นของบริษัท เป็นธุรกิจที่ง่ายๆ แต่ยังโตได้อีกมาก และมีอุปสรรคในการที่คู่แข่งจะเข้ามาในตลาด

ที่สำคัญคือ นักลงทุนต้องเข้าใจบริษัทนั้นอย่างทะลุปรุโปร่ง โดยสามารถอธิบายได้ว่าบริษัททำธุรกิจอะไร ภายในเวลา สองนาที มิฉะนั้นถือว่า สอบไม่ผ่าน และยังไม่ควรเข้าลงทุน

ทั้งนี้ การเข้าใจในตัวบริษัทที่คุณลงทุนสำคัญกว่าเรื่องมหภาค และถ้าได้ลงทุนในบริษัทที่ดีแล้วก็ไม่ควรหวั่นไหวกับราคาที่ผันผวนไปมา เหตุผลเดียวที่คุณควรจะขายหุ้นก็ต่อเมื่อพื้นฐานของมันเปลี่ยนไปเท่านั้น

นอกจากนี้ ลินช์ยังเตือนไม่ให้สนใจเรื่องเทคนิค อย่าไปดูชาร์ต อย่าไปปวดหัวกับเทรนด์บ้าบอ อย่าไปแตะต้องฟิวเจอร์สหรือออปชั่น วิธีที่เหนือกว่าคือวิธีง่ายๆ ที่ทุกคนทำได้ อย่างการไปเดินในห้างสรรพสินค้าเพื่อมองหาธุรกิจชั้นดีที่มีลูกค้ามาอุดหนุนอย่างอุ่นหนาฝาคั่ง โดยตัวลินช์เองก็ใช้วิธีนี้ และทำให้ได้สุดยอดหุ้นมามากมาย

เคล็ดลับประการหนึ่งในการหาหุ้นหลายเด้งก็คือ ให้ลองดูธุรกิจที่น่าเบื่อ เพราะมันมักจะไม่ได้รับความสนใจและทำให้ราคาต่ำกว่าที่ควรจะเป็น และควรลงทุนในบริษัทที่แม้แต่ คนโง่ ยังบริหารได้ เพราะใครจะรู้ว่าสักวันคนโง่อาจจะมาบริหารมัน หุ้นคุณภาพที่ ลินช์ เคยลงทุน (บางตัวเป็น หุ้นหลายเด้ง) ก็อย่างเช่น ดังกิ้น โดนัท, IBM, แฟนนี่ เม, ฟอร์ด, ฟิลลิป มอร์ริส, วอลโว่, จีอี ฯลฯ

ปีเตอร์ ลินช์ เกษียณตัวเองเมื่ออายุเพียง 46 หลังจากบริหารกองทุนฟิเดลิตี้ แม็คเจลแลน มาได้ 13 ปี เพราะไม่อยากโหมงานหนักอีกต่อไป ประกอบกับอยากให้เวลากับครอบครัวมากขึ้น และจะได้ไปทำงานการกุศลอย่างที่ต้องการ

หลังจากวางมือ ลินช์ได้ถ่ายทอดหลักการลงทุนของตัวเองไว้ในหนังสือ 3 เล่ม คือ One Up on Wall Street, Beating the Street และ Learn to Earn ซึ่งเป็นหนังสือการลงทุนที่อ่านสนุก ขายดีและได้รับการแปลเป็นภาษาต่างๆ มากมาย ทำให้ชื่อเสียงของเขาขจรขจายไปไกล และมีนักลงทุนหลายชาติหลายภาษาเดินตามแนวทางของเขา

ผลงานอันยอดเยี่ยม บวกกับแก่นความรู้ในการเลือกหุ้นที่ทั้งง่าย มันส์ และเน้นการเติบโต ทำให้แม้จะเกษียณตัวเองไปนานแล้ว นักลงทุนทั่วโลกยังคงจดจำ ปีเตอร์ ลินช์ ในฐานะต้นตำรับ รวยหลายเด้ง แห่งแวดวงการลงทุนจนถึงทุกวันนี้

อ้างอิง : Beating the Street, One Up on Wall Street, The Great Investors, Wikipedia

ภาพประกอบ : Forbes.com

วอร์เรน บัฟเฟตต์

(1951-ปัจจุบัน)

เทพเจ้าแห่งโอมาฮา

เขียนโดย ชัชวนันท์ สันธิเดช

วอร์เรน บัฟเฟตต์ เป็นนักลงทุนที่ประสบความสำเร็จที่สุดเท่าที่โลกเคยมีมา เขาได้รับการจัดอันดับเป็นบุคคลที่มีทรัพย์สินมากที่สุดในโลกโดยนิตยสารฟอร์บส์เมื่อปี 2008 และเป็นอันดับที่ 3 ในปี 2010

ในบรรดามหาเศรษฐีอันดับต้นๆ ของโลก บัฟเฟตต์เป็นคนเดียวที่เป็น นักลงทุนมืออาชีพ คือลงทุนอย่างเดียว ไม่ได้ทำธุรกิจอื่นใด ความสำเร็จของบัฟเฟตต์ ทำให้โลกได้รู้จักกับแนวทาง การลงทุนแบบเน้นคุณค่า และทำให้ตัวเขากลายเป็นไอดอลของนักลงทุนแบบเน้นปัจจัยพื้นฐานทั่วโลก

วอร์เรน บัฟเฟตต์ เกิดที่เมืองโอมาฮา รัฐเนบราสกา เป็นลูกชายของโฮเวิร์ด บัฟเฟตต์ นักธุรกิจและ ส.ส.พรรครีพับลิกันหลายสมัย เขามีสายเลือดของผู้ประกอบการและความเป็นนักลงทุนมาตั้งแต่ยังเยาว์วัย

สมัยเด็ก บัฟเฟตต์รู้จักหาเงินด้วยสมองอันปราดเปรื่อง เขาซื้อโค้กมาหนึ่งแพ็ค 6 ขวด ราคา 25 เซนต์ แล้วเอาไปเร่ขายปลีกในราคาขวดละ 5 เซนต์ ได้กำไรแพ็คละ 5 เซนต์ และเคยเก็บลูกกอล์ฟที่หลงอยู่ในสนามไดรฟ์เอาไปขาย หาค่าขนมได้เป็นกอบเป็นกำ

พอเข้าสู่วัยรุ่น พ่อของเขาได้รับเลือกตั้งเป็น ส.ส. วอร์เรนจึงย้ายตามพ่อไปอยู่ที่วอชิงตัน แต่ก็ยังมุ่งมั่นหาเงินต่อไป เขาหาลำไพ่ด้วยการเป็นเด็กส่งหนังสือพิมพ์ โดยบุกเบิกเส้นทางส่งหนังสือพิมพ์ใหม่ๆ หลายสาย และเริ่มสร้างสัมพันธ์กับหนังสือพิมพ์วอชิงตันโพสต์ตั้งแต่ตอนนั้น เขาเคยซื้อเครื่องพินบอลมือสองราคา 25 เหรียญไปตั้งในร้านตัดผม และทำเงินได้ถึง 50 เหรียญต่อสัปดาห์ ซึ่งทำให้ผู้เป็นบิดาทึ่งในพรสวรรค์ในการหาเงินของลูกชาย

พอจบมัธยมฯ บัฟเฟตต์ได้สมัครเข้าเรียนที่มหาวิทยาลัยฮาเวิร์ดแต่ไม่ผ่านการสัมภาษณ์ ทว่านั่นกลับเป็นโชคดี เพราะทำให้เขาตัดสินใจไปศึกษาที่มหาวิทยาลัยโคลัมเบีย เพื่อที่จะได้เรียนกับ เบนจามิน เกรแฮม ปรมาจารย์การลงทุน ผู้เขียนหนังสือ The Intelligent Investor ซึ่งเขาเคยอ่านและประทับใจมาก พอเรียนจบ บัฟเฟตต์ถึงกับเสนอตัวที่จะทำงานให้กับเกรแฮมฟรีๆ โดยไม่รับเงินเดือน แต่เกรแฮมปฏิเสธข้อเสนอนี้ บัฟเฟตต์จึงไปทำงานกับบริษัทของพ่อของเขา

แต่แล้ว อีกสามปีต่อมา เกรแฮมก็ชวนเขาไปทำงานในตำแหน่งนักวิเคราะห์หลักทรัพย์ บัฟเฟตต์จึงได้ทำงานกับอาจารย์ผู้เป็นที่เคารพรักสมใจ เขาร่วมงานกับเจ้าของฉายา คณบดีแห่งวอลล์สตรีท อยู่สองปีเต็ม โดยเรียนรู้แนวทางของเกรแฮมจนหมดไส้หมดพุง ครั้นเกรแฮมเกษียณตัวเอง บัฟเฟตต์จึงกลับไปที่โอมาฮา และเริ่มต้นธุรกิจการลงทุนของเขา ด้วยความรู้ที่ได้ซึมซับจากอาจารย์มาอย่างเต็มเปี่ยม

บัฟเฟตต์รวบรวมเงินทุนจากญาติๆ ได้ 1 ล้านดอลล่าร์ แล้วก่อตั้งเป็นห้างหุ้นส่วน บัฟเฟตต์ แอสโซซิเอทส์ (Buffett Associates Ltd.,) ซึ่งต่อมากลายเป็น บัฟเฟตต์ พาร์ทเนอร์ชิพ (Buffett Partnership Ltd.,) โดยทำผลตอบแทนได้อย่างน่าอัศจรรย์ และทวีมูลค่าสินทรัพย์จนมีค่ามากกว่า 100 ล้านดอลล่าร์ ในขณะที่ตัวบัฟเฟตต์เองก็ได้กลายเป็นมหาเศรษฐี

ความสำเร็จของบัฟเฟตต์ เกิดจากการลงทุนในสุดยอดบริษัทอย่าง เกโค, อเมริกัน เอ็กซ์เพรส วอชิงตัน โพสต์ ฯลฯ ในเวลาที่ใครๆ พากันมองข้าม รวมทั้งบริษัทนอกตลาดอย่าง ซีส์ แคนดี้, บัฟฟาโล่ นิวส์ ฯลฯ แต่แล้วในปี 1969 เขาตัดสินใจที่จะยุบเลิกห้างหุ้นส่วน เพราะภาวะตลาดกระทิงในขณะนั้นทำให้ไม่สามารถหาหุ้นที่น่าลงทุนได้อีกแล้ว

ครั้นถึงปี 1973 ตลาดหุ้นทั่วโลกเกิดภาวะเศรษฐกิจตกต่ำรุนแรง หรือ The Great Depression บัฟเฟตต์ซึ่งคอยอยู่นานได้เข้าไปเก็บหุ้นของหลายบริษัท รวมทั้งบริษัทสิ่งทอ เบิร์คไชร์ แฮธาเวย์ ซึ่งก่อนหน้านี้เขาได้ซื้อหุ้นไว้พอสมควร แต่แล้วกลับพบว่าเบิร์คไชร์ประสบปัญหาในการแข่งขัน เนื่องจากอุตสาหกรรมสิ่งทอในอเมริกาอยู่ในภาวะขาลง ไม่สามารถต่อกรกับคู่แข่งต่างชาติซึ่งมีต้นทุนต่ำกว่าได้

ปัญหาจากกรณีเบิร์คไชร์ ทำให้บัฟเฟตต์เริ่มคิดใหม่ทำใหม่ จากเดิมที่เคยยึดมั่นลงทุนด้วยหลักของเบนจามิน เกรแฮม อย่างเคร่งครัด เขาเริ่มรู้สึกว่านั่นอาจไม่ใช่วิธีที่ดีที่สุดเสียแล้ว !!

พอถึงปี 1978 บัฟเฟตต์ได้ชักชวน ชาร์ลี มังเจอร์ นักกฎหมายและนักลงทุนสมองเพชรซึ่งสนิทสนมกันมารับตำแหน่งรองประธานฯ ของเบิร์คไชร์ ซึ่งในเวลานั้นได้ถูกบัฟเฟตต์ทำให้กลายเป็นบริษัทโฮลดิ้งส์ เป็นกลไกในการเข้าไปลงทุนในบริษัทต่างๆ

ชาร์ลี มังเจอร์ ได้ทำให้บัฟเฟตต์ก้าวออกจากเงาของเกรแฮมได้อย่างสมบูรณ์ และกล้าที่จะลงทุนโดยเน้นที่ คุณภาพของกิจการ มากขึ้น แทนที่จะมุ่งแต่ ตัวเลขเชิงปริมาณ อย่างเดียว

เบิร์คไชร์ภายใต้การกุมบังเหียนของบัฟเฟตต์และมังเจอร์ได้เข้าลงทุนในบริษัทที่ยอดเยี่ยมมากมาย อาทิ โคคาโคล่า, ดิสนีย์, ยิลเล็ตต์, วอลล์มาร์ท, จอห์นสัน แอนด์ จอห์นสัน ฯลฯ และทำให้ชื่อของ วอร์เรน บัฟเฟตต์ ได้รับการยอมรับในฐานะนักลงทุนหมายเลขหนึ่งของโลกอย่างเต็มภาคภูมิ

หลักในการลงทุนของบัฟเฟตต์ เป็นการผสมผสานหลักของ เบนจามิน เกรแฮม เข้ากับหลักของ ฟิลิป ฟิชเชอร์ โดยเน้นว่า ต้องวิเคราะห์ธุรกิจ อย่าวิเคราะห์ตัวหุ้น อย่าทำตามฝูงชน จงคิดอย่างเป็นตัวเอง ต้องเน้นบริษัทที่มีอนาคตดีเยี่ยม มี ความได้เปรียบในการแข่งขัน มี เฟรนไชส์ มีแบรนด์อันทรงพลัง มี คูเมือง หรืออุปสรรคสำหรับคู่แข่งหน้าใหม่ที่จะก้าวเข้ามาทำธุรกิจ มีผู้บริหารที่มีความสามารถและซื่อสัตย์

ที่สำคัญคือ คุณต้องเข้าใจในธุรกิจนั้นๆ อย่างถ่องแท้ โดยต้องเป็นธุรกิจที่อยู่ใน ขอบข่ายแห่งความชำนาญ (Circle of Competence) ของคุณ ธุรกิจใดๆ ก็ตาม ไม่ว่าจะดีขนาดไหน ไม่ว่าใครจะสรรเสริญอย่างไร หากบัฟเฟตต์ไม่รู้กระจ่างอย่างแจ่มแจ้ง เขาจะไม่ยอมซื้อหุ้นของมันเป็นอันขาด หลักข้อนี้ทำให้เขาเอาชนะวิกฤตได้ทุกครั้ง อาทิ เมื่อครั้งฟองสบู่ด็อตคอมแตกออกในปี 1999

นอกจากนี้ ราคาหุ้นต้องเป็น ราคายุติธรรม (Fair Price) คือต้องถูกหรือไม่แพงเกินไป โดยต้องมี ส่วนต่างแห่งความปลอดภัย (Margin of Safety) อยู่ในระดับหนึ่ง เมื่อเปรียบเทียบกับ มูลค่าโดยเนื้อแท้ (Intrinsic Value) ของกิจการ และอย่าลืมเอากระแสเงินสดในอนาคตมา คิดลด (Discounted Cash Flow) ด้วย

เชื่อไหมว่า หากใครลงทุนกับบัฟเฟตต์ ด้วยเงิน 1,000 ดอลล่าร์ ตั้งแต่แรกเริ่มในปี 1956 จนถึงวันนี้ เงินจำนวนนั้นจะทวีมูลค่ากลายเป็นมากกว่า 25 ล้านดอลล่าร์ จนบัฟเฟตต์ได้รับฉายา เทพเจ้าแห่งโอมาฮา

ในการประชุมประจำปีของเบิร์คไชร์ แฮธาเวย์ ที่จัดขึ้น ณ เมืองโอมาฮา รัฐเนบราสก้า ได้กลายเป็นเทศกาลที่มีนักลงทุนหลายหมื่นคนทั่วโลกหลั่งไหลไปร่วมงาน เพื่อหวังจะได้พบปะพูดคุย และฟังถ้อยคำคมๆ จากตัวเขาและชาร์ลี มังเจอร์

ปัจจุบัน ในวัย 80 ปี บัฟเฟตต์ได้บริจาคเงินให้กับการกุศลเป็นจำนวนมหาศาล โดยเฉพาะอย่างยิ่ง ให้กับ มูลนิธิบิลล์และเมลินดา เกตส์ เขาให้คำมั่นสัญญาว่า จนถึงวันที่ตัวเขาตาย ทรัพย์สิน 99 เปอร์เซ็นต์ จะถูกผ่องถ่ายให้กับการกุศล หรือที่เขาเรียกว่า My Philanthropic Pledge

นอกจากนี้ ตัวเขาและบิลล์ เกตส์ ผู้ก่อตั้งไมโครซอฟท์ ยังออกเดินสายเพื่อร่วมรณรงค์ให้มหาเศรษฐีทั่วโลก สัญญาว่าจะบริจาคทรัพย์สินของตัวเองอย่างน้อยครึ่งหนึ่งให้กับการกุศล รวมทั้งออกมากระตุ้นให้คองเกรสเก็บภาษีคนรวยในสหรัฐฯ เพิ่มขึ้นอีก

ความเสียสละอันยิ่งใหญ่และจิตอันเป็นกุศลของ วอร์เรน บัฟเฟตต์ คงไม่เกินเลยไปหากจะบอกว่า เขาได้ยกระดับตัวเอง จากมหาเศรษฐีนักลงทุนผู้ยิ่งใหญ่ กลายเป็น ตำนาน บทหนึ่งของโลกใบนี้ไปแล้ว

-

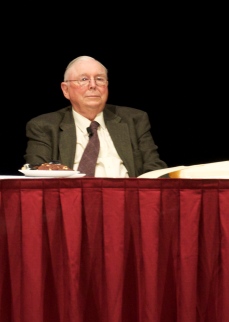

แอนโธนี่ โบลตัน

สุภาพบุรุษยอดนักลงทุน

(1950-ปัจจุบัน)

แอนโธนี่ โบลตัน เป็นผู้จัดการกองทุนชื่อดังชาวอังกฤษ เขาได้รับการยอมรับว่าเป็นนักลงทุนที่ดีที่สุดของสหราชอาณาจักร แม้ ปีเตอร์ ลินช์ สุดยอดผู้จัดการกองทุนระดับตำนานยังยกย่องว่า โบลตันเป็นนักลงทุนที่เก่งที่สุดคนหนึ่งของโลก

โบลตันเกิดเมื่อวันที่ 7 มี.ค. 1950 ในครอบครัวชนชั้นกลางที่ประเทศอังกฤษ พ่อของเขาเป็นทนายความ และได้เลี้ยงดูฟูมฟักลูกชายในแบบของผู้ดีอังกฤษแท้ๆ เขาเป็นคนบุคลิกดี สุขุม สุภาพ ซื่อสัตย์ รู้จักวางตัวและให้เกียรติผู้อื่น ว่ากันว่าใครที่ได้รู้จักโบลตันต่างนิยมชมชอบเขาแทบทุกคน

โบลตันเรียนจบปริญญาตรีที่คณะวิศวกรรมศาสตร์ มหาวิทยาลัยเคมบริดจ์ ก่อนจะหันเหไปทำงานในสายการเงิน โดยทำงานกับบริษัทหลักทรัพย์สองแห่ง ก่อนที่ในปี 1979 จะมาลงเอยกับ ฟิเดลิตี้ บริษัทการลงทุนชื่อดังของสหรัฐอเมริกา ซึ่ง ปีเตอร์ ลินช์ ทำงานอยู่ ในตำแหน่งผู้จัดการฝ่ายการลงทุน สาขาลอนดอน คนแรกของฟิเดลิตี้

ทันทีที่รับตำแหน่ง โบลตันได้รับมอบหมายให้บริหารกองทรัสต์ชื่อ Fidelity Special Situations Trust โดยเน้นลงทุนในหุ้นยุโรป เขาได้รับอิสระอย่างเต็มที่ในการบริหาร และทำผลงานได้อย่างยอดเยี่ยม โดยทำผลตอบแทนเฉลี่ยได้ถึง 19.5% ในระยะเวลา 28 ปี ระหว่างปี 1980-2007 เอาชนะ FTSE หรือดัชนีรวมหุ้นทุกตัวถึง 6 %

คนที่ลงทุนในกองทุนที่โบลตันบริหารตั้งแต่แรกเริ่มเมื่อปี 1980 ด้วยเงิน 10,000 เหรียญ เงินจำนวนนั้นจะทวีมูลค่ากลายเป็น 1,480,200 เหรียญ ณ สิ้นปี 2007

ตรงจุดนี้ ผู้เขียนขอตั้งข้อสังเกตว่า แม้โบลตันจะทำได้ 19.5% ด้อยกว่า ปีเตอร์ ลินช์ ที่ทำได้ 29.2% เกือบ 10% แต่ลินช์บริหารกองทุนแม็คเจลแลนอยู่เพียง 13 ปี แล้วเกษียณตัวเองอย่างรวดเร็ว ขณะที่โบลตันทำงานต่อเนื่องยาวนานถึง 28 ปี ซึ่งย่อมต้องผ่านวัฏจักรต่างๆ ของตลาดหุ้นมามากกว่า

หลักการลงทุนของโบลตัน ข้อสำคัญที่สุดคือต้องกล้า สวนกระแส ต้องกล้าทำตรงข้ามกับฝูงชน รู้จักมองหาหุ้นที่ไม่มีใครสนใจ โดยเฉพาะอย่างยิ่ง บริษัทที่กำลังประสบปัญหา แต่มีสัญญาณว่ากำลังจะฟื้นตัวกลับมาอีกครั้งหนึ่ง ซึ่งมักเป็นโอกาสงามๆ ในการลงทุน

โบลตันให้ความสำคัญกับพื้นฐานของกิจการตามหลักของ เบนจามิน เกรแฮม เขาเน้นว่าในการซื้อหุ้น เราต้องมองว่ากำลังซื้อ ส่วนหนึ่งของธุรกิจ และถามตัวเองว่าถ้าต้องซื้อบริษัทนั้นทั้งบริษัท จะซื้อหรือไม่ รวมทั้งควรศึกษาถึงความได้เปรียบในการแข่งขัน แฟรนไชส์ของบริษัท อุปสรรคในการเข้าสู่ตลาดของคู่แข่ง เขานิยมบริษัทที่เข้าใจง่ายๆ ไม่ซับซ้อน เป็นบริษัทที่มีความมั่นคงถาวร

อีกจุดหนึ่งที่โบลตันให้ความสำคัญเป็นพิเศษ คือเรื่องของ ผู้บริหาร เขาเน้นว่าผู้บริหารต้องมีความสามารถ และมีธรรมาภิบาล บริหารงานอย่างโปร่งใส พูดความจริง ไม่โม้ ที่สำคัญคือถ้าทำผิดแล้วต้องยอมรับผิด จุดนี้จุดเดียวทำให้รู้ได้เลยว่าผู้บริหารคนไหนไว้ใจได้หรือไม่ โดยเขาไม่เคยละเลยที่จะสานสัมพันธ์กับผู้บริหารบริษัทต่างๆ อย่างใกล้ชิด ทั้งนี้ โบลตันจะนัดประชุมกับผู้บริหารของบริษัทที่เขาเข้าไปลงทุนอยู่เสมออย่างน้อยไตรมาสละ 1 ครั้ง โดยเขาจะจดบันทึกรายละเอียดในการประชุมทุกครั้งไว้เสมอ

ในเชิงปริมาณ โบลตันจะพิจารณาราคาหุ้นย้อนหลัง 3 10 ปี รวมทั้งตัวแปรอื่นๆ คือ ค่า P/E ค่า P/BV, กระแสเงินสดอิสระต่อหุ้น (FCF), ดูผลตอบแทนจากเงินลงทุนเป็นกระแสเงินสด (CFROI), ดูอัตราส่วนราคาต่อยอดขาย ดูรายชื่อผู้ถือหุ้นใหญ่ ดูสัดส่วนของหุ้นที่คนในถือ ดูรายงานทางการเงิน อันดับเครดิตของบริษัท ดูความเห็นของนักวิเคราะห์เพื่อทราบถึงความนิยมที่ผู้คนมีต่อหุ้นตัวนั้น

ที่สำคัญคือ โบลตันต้องการชุดของข้อมูลย้อนหลังไป 20 ปี หรืออย่างน้อยต้องไม่น้อยกว่า 10 ปี เขาบอกว่า ข้อมูลที่ไม่ถึง 10 ปี อาจไม่ครอบคลุมถึงสถานการณ์ต่างๆ ที่อาจเกิดขึ้นกับธุรกิจนั้นๆ

โบลตันเชื่อว่านักลงทุนต้องมีคุณสมบัติหลายอย่างในการที่จะประสบความสำเร็จ โดยต้องรู้จักคิดอย่างเป็นเหตุเป็นผล ใช้ตรรกะ อย่าใช้อารมณ์ ต้องกล้าคิดอย่างเป็นอิสระ อย่าหลงใหลไปตามกระแสของคนหมู่มาก ขณะเดียวกันก็ต้องอ่อนน้อมถ่อมตน อย่าหลงลำพอง มีความยืดหยุ่นและกล้าที่จะปรับเปลี่ยน ต้องรู้จักตั้งคำถาม รู้จักวิเคราะห์ รู้จักมองการณ์ไกล โดยให้ดูหุ้นเป็นรายตัว อย่าไปสนใจเรื่องมหภาคมากนัก

ก่อนวางมือไม่นาน โบลตันได้เอาเงินของกองทุนไปลงทุนในตลาดหุ้นจีน เพราะเล็งเห็นว่าแผ่นดินมังกรจะกลายเป็นมหาอำนาจทางเศรษฐกิจต่อไปในอนาคต ซึ่งการณ์ก็เป็นไปตามที่เขาคาดทุกประการ

โบลตัน เกษียณตัวเองในปี 2007 ขณะอายุ 57 ปี โดยหันไปเล่นดนตรี และเคยออกอัลบั้มของตัวเองด้วย นอกจากนี้ เขายังเขียนคอลัมน์ลงใน นสพ. Financial Times เพื่อให้คำแนะนำด้านการลงทุน ทว่าล่าสุด ในปี 2009 เขาทนความเย้ายวนของตลาดหุ้นจีนไม่ไหว จึงกลับเข้าทำงานกับฟิเดลิตี้อีกครั้งหนึ่ง โดยรับตำแหน่งเป็นประธานฝ่ายการลงทุน ก่อนจะย้ายไปพำนักในฮ่องกงและเน้นลงทุนในตลาดหุ้นจีนโดยเฉพาะ

แอนโธนี่ โบลตัน เป็นนักลงทุนในแบบฉบับของ ผู้ดีอังกฤษ แท้ๆ ผู้มากไปด้วยความสามารถและอุปนิสัยอันงดงาม การที่ ปีเตอร์ ลินช์ ยกย่องโบลตันว่าเป็นหนึ่งในนักลงทุนที่เก่งที่สุดในโลก ย่อมเป็นเครื่องการันตีความสามารถของสุภาพบุรุษนักลงทุนผู้นี้ได้เป็นอย่างดี

แหล่งข้อมูล : Wikipedia, The Great Investors

Charlie_Munger

ชาร์ลี มังเกอร์

ที่สอง ที่โลกต้องจดจำ

(1924-ปัจจุบัน)

ชาร์ลี มังเกอร์ เป็นรองประธานบริหารของเบิร์คไชร์ ฮาแธเวย์ เขาเป็นคู่หูของ วอร์เรน บัฟเฟตต์ นักลงทุนที่ประสบความสำเร็จที่สุดในโลก และเป็นผู้ร่วมก่อร่างสร้างเบิร์คไชร์จนกลายเป็นมหาอาณาจักรการลงทุนที่ยิ่งใหญ่

มังเกอร์เกิดเมื่อปี 1924 ที่โอมาฮา เช่นเดียวกับบัฟเฟตต์ โดยเขาแก่กว่าวอร์เรน 6 ปี สมัยวัยรุ่น เขาเคยทำงานในร้านขายของชำของคุณปู่ของวอร์เรน และถูกใช้งานหนักมาก แต่ก็ได้เรียนรู้เรื่องธุรกิจมากมายจากการรับจ็อบที่ร้านของครอบครัวบัฟเฟตต์ในครั้งนั้น

คู่หูของบัฟเฟตต์ผู้นี้ เป็นคนเฉลียวฉลาดและเชื่อมั่นในตัวเอง อุปนิสัยติดดิน กินง่ายอยู่ง่ายเช่นเดียวกับปู่บัฟฟ์ ที่ต่างกันคือปู่มังก์มีบุคลิกโผงผาง พูดจาขวานผ่าซากจนหลายคนมองว่าหยาบคาย ต่างจากบัฟเฟตต์ที่สุภาพ พูดจาดี และน่าคบหากว่า

หลังจบมัธยมฯ มังเกอร์เข้าเรียนที่มหาวิทยาลัยมิชิแกนในสาขาคณิตศาสตร์และฟิสิกส์ แต่แล้วเมื่อเกิดสงครามโลกครั้งที่สอง เขาก็ต้องพักการเรียนและถูกเกณฑ์ไปเป็นทหารในกองทัพเช่นเดียวกับคนหนุ่มในยุคนั้น โดยประจำการอยู่ที่อลาสก้าในตำแหน่งนักอุตุนิยมวิทยา พอสงครามยุติลง เขาไม่ได้กลับไปเรียนที่มิชิแกน แต่เบนเข็มไปเรียนที่มหาวิทยาลัยฮาร์วาร์ด คณะนิติศาสตร์ และจบปริญญาตรีในปี 1948 ด้วยดีกรีเกียรตินิยม

หลังจากจบฮาร์วาร์ด มังเกอร์ร่วมกับเพื่อนอีก 6 คน ตั้งสำนักงานกฎหมายของตัวเอง ชื่อ มังเกอร์, โทลส์ แอนด์ โอลสัน โดยตัวเขาเป็นทนายความด้านอสังหาริมทรัพย์ พอถึงปี 1965 เขาวางมือจากการด้านกฎหมาย และหันมาทำงานด้านการลงทุนเต็มตัว โดยร่วมหุ้นกับเพื่อนเปิดบริษัทพัฒนาอสังหาริมทรัพย์และบริษัทการลงทุน

วอร์เรน บัฟเฟตต์ เคยเขียนเล่าไว้ว่า ตั้งแต่ปี 1962-75 บริษัทการลงทุนของมังเกอร์ทำผลตอบแทนทบต้นได้ถึง 19.8% ต่อปี ขณะที่ ดาวโจนส์ ให้ผลตอบแทนเพียง 5% จนฐานะของมังเกอร์ในเวลานั้น ถือว่าเข้าขั้น เศรษฐี เลยทีเดียว

นั่นหมายความว่า ชาร์ลี มังเกอร์ เก่ง และ รวย ตั้งแต่ก่อนที่จะมาเจอบัฟเฟตต์ ไม่ใช่รวยเพราะมาทำงานกับปู่บัฟฟ์เหมือนที่หลายคนเข้าใจ

ที่จริงแล้ว การพบกันครั้งแรกของมังเกอร์และบัฟเฟตต์เกิดขึ้นตั้งแต่ปี 1959 ระหว่างที่มังเกอร์ยังทำงานด้านกฏหมายอยู่ โดยเพื่อนของพวกเขานัดให้มารับประทานอาหารกลางวันกัน ปรากฏว่าทั้งสองถูกชะตากันตั้งแต่แรกพบ และรู้สึกทันทีว่าอีกฝ่ายมีอะไรที่คล้ายคลึงกับตนเอง

บัฟเฟตต์พยายามหว่านล้อมมังเกอร์ว่าเขาน่าจะทำอย่างอื่นกับชีวิตแทนที่จะเป็นนักกฏหมาย โดยชี้ให้เห็นว่าการลงทุนเป็นอาชีพที่ดีและทำเงินได้เยอะกว่ามาก เป็นไปได้ว่าคำแนะนำของบัฟเฟตต์ครั้งนั้นน่าจะมีอิทธิพลให้มังเกอร์เปลี่ยนอาชีพมาเป็นนักลงทุนเต็มตัวในเวลาต่อมา

หลังจากนั้น ทั้งคู่ยังติดต่อกันเป็นครั้งคราว ก่อนจะมาร่วมงานกันอย่างเป็นทางการในปี 1978 โดยบัฟเฟตต์ชวนให้มังเกอร์มารับตำแหน่งรองประธานของเบิร์คไชร์ ฮาแธเวย์ ซึ่งตัวเขาเป็นประธานอยู่

พอได้มาร่วมงานกัน มังเกอร์และบัฟเฟตต์กลายเป็นสองคน สองคม ต่างรู้อกรู้ใจ เติมเต็มความคิดซึ่งกันและกัน ทำงานเข้าขา จนเบิร์คไชร์เติบใหญ่ต่อเนื่องกลายเป็นองค์กรขนาดยักษ์อันดับต้นๆ ของโลก ต้องถือว่าเป็นคู่หูที่ฟ้าลิขิตให้มาเจอกันโดยแท้

ที่สำคัญที่สุดคือ มังเกอร์ได้ทำให้บัฟเฟตต์ มาถึง จุดก้าวกระโดด สำคัญของชีวิต โดยเขาเป็นผู้ทำให้ เทพเจ้าแห่งโอมาฮา สลัดตัวเองหลุดจากกฏเกณฑ์ในการเลือกหุ้นอันเข้มงวดของเบนจามิน เกรแฮม และหันมาให้ความสำคัญกับปัจจัยเชิงคุณภาพ โดยเฉพาะสินทรัพย์ที่ไม่มีตัวตนมากขึ้น อันเป็นแนวทางของฟิลิป ฟิชเชอร์ กูรูการลงทุนอีกคนหนึ่ง อันถือเป็นการ เปิดโลกใหม่ ให้กับบัฟเฟตต์เลยก็ว่าได้

หลายคนมองว่า หากไม่ได้มังเกอร์ บัฟเฟตต์คงพลาดโอกาสงามๆ ในการลงทุนอีกมาก ซึ่งรวมถึง โคคา โคล่า, พีแอนด์จี ฯลฯ แม้บัฟเฟตต์เองยังยอมรับว่า เขาเป็น หนี้ความรู้ มังเกอร์ โดยบอกว่าตัวเขาคง จน กว่านี้เยอะ ถ้าฟังแต่ เบนจามิน เกรแฮม เพียงคนเดียว

หลักในการลงทุนข้อใหญ่ๆ ของมังเกอร์ ค่อนข้างคล้ายคลึงกับบัฟเฟตต์ โดยให้เน้นธุรกิจที่มีคุณภาพ มีความได้เปรียบในการแข่งขันที่ยั่งยืน ฐานะทางการเงินดี มีความสามารถในการทำกำไร มีส่วนต่างแห่งความปลอดภัย มีผู้บริหารที่เก่งและซื่อสัตย์

ทั้งนี้ มังเกอร์เป็นคนทำให้บัฟเฟตต์เลิกค้นหา บริษัทระดับปานกลางในราคาถูก แต่ให้หา บริษัทยอดเยี่ยม ในราคายุติธรรม อันเป็นหลักคิดที่พิสูจน์แล้วว่าถูกต้องอย่างยิ่ง

ทุกวันนี้ มังเกอร์ยังทำงานกับบัฟเฟตต์ด้วยความสนุกสนานในออฟฟิศเล็กๆ ของเบิร์คไชร์ ในโอมาฮา เหมือนที่เป็นมาตลอดหลายสิบปี บัฟเฟตต์บอกว่า เขาและมังเกอร์จะทำงานต่อไปจนกว่าจะจำกันและกันไม่ได้

นอกจากนี้ ในการประชุมประจำปีของเบิร์คไชร์ทุกครั้ง มังเกอร์จะนั่งเคียงข้างบัฟเฟตต์บนเวที ต่อหน้านักลงทุนหลายหมื่นคนที่หลั่งไหลกันมาจากทั่วโลก เพื่อตอบคำถามและพบปะกับพวกเขาเหล่านั้นเป็นเวลาหลายต่อหลายชั่วโมง

แม้ว่า ที่สอง มักไม่ค่อยเป็นที่จดจำของผู้คน แต่หากไม่มี ที่สอง อย่างมังเกอร์ ก็อาจไม่มี ที่หนึ่ง อย่าง วอร์เรน บัฟเฟตต์ ในวันนี้ก็เป็นได้

นั่นทำให้เราควรยกย่อง ชาร์ลี มังเกอร์ รองประธานของเบิร์คไชร์ ฮาแธเวย์ ในฐานะ ที่สอง ที่โลกต้องจดจำ และจารึกชื่อของเขาไว้ในทำเนียบสุดยอดนักลงทุนโลกอย่างเต็มภาคภูมิ!!

ข้อมูลอ้างอิง: 4 Investment Gurus, The Great Investors, The Essays of Warren Buffett, Wikipedia

ภาพประกอบ : wikipedia.org

ดร.นิเวศน์ เหมวชิรวรากร

ต้นแบบแห่งวีไอไทย

ดร.นิเวศน์ เหมวชิรวรากร เกิดในครอบครัวคนจีนยากจนที่กรุงเทพมหานครในย่านตรอกจันทน์ เขตยานนาวา เขาไม่ทราบแม้วันเกิดที่แท้จริงของตัวเอง บิดามารดาเป็นคนจีนกวางตุ้ง เดินทางมาจากเมืองจีนแบบเสื่อผืนหมอนใบ สมัยเด็กอยู่บ้านหลังคามุงจาก พ่อเป็นช่างก่อสร้าง หาเช้ากินค่ำ ความเป็นอยู่ลำบากมาก ของขวัญวันเกิดที่วิเศษมากสำหรับเขาคือได้กินบะหมี่หนึ่งชาม

ดร.นิเวศน์มีพี่น้องสามคน โดยตัวเองเป็นคนสุดท้อง และเป็นคนเดียวในครอบครัวที่ได้เรียนหนังสือ เด็กชายนิเวศน์เริ่มเรียนหนังสือที่ โรงเรียนวัดดอน (วัดที่ร่ำลือไปทั่วประเทศว่ามีป่าช้าผีดุมาก คือ ป่าช้าวัดดอน นั่นเอง) จนถึง ป.7 แล้วมาศึกษาต่อมัธยมศึกษาที่ รร.วัดสุทธิวราราม จนถึง ม.3 ก่อนจะสอบเข้า ม.ปลาย ที่ รร.เตรียมอุดมศึกษา

สมัยเด็ก เขาเคยทำการค้าเล็กๆ น้อยๆ โดยซื้อหมากฝรั่งหนึ่งแถวราคา 7.50 บาท เอามาขายปลีก ขายจนหมดทั้งแถวได้เงิน 11 บาท แล้วเอาไปซื้อขนมอื่นๆ จากตลาดน้อยมาขายเพิ่ม (คล้ายกับวอร์เรน บัฟเฟตต์ ที่ซื้อโค้กหนึ่งแพ็คมาขายปลีกยังไงยังงั้น)

ดร.นิเวศน์ เป็นคนเรียนดีมาโดยตลอด วิชาที่เขาชอบมากคือคณิตศาสตร์และเรขาคณิต แม้จะเรียนเก่ง แต่เขาไม่สนใจที่จะเรียนแพทย์ เพราะไม่ชอบวิชาชีววิทยา และรู้สึกว่าอาชีพหมอใช้เวลาเรียนนานเกิน เนื่องจากตัวเขาฐานะยากจน จึงอยากเรียนจบเร็วๆ เพื่อออกมาทำงานหาเงินใช้มากกว่า ทำให้ตัดสินใจสอบเอ็นทรานซ์เข้าเรียนที่คณะวิศวกรรมศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย สาขาเครื่องกล

ระหว่างเรียนที่จุฬาฯ ดร.นิเวศน์ทำกิจกรรมทุกอย่าง ไม่ว่าจะเป็นการออกค่าย สร้างฝายเก็บน้ำ ทำห้องสมุดให้กับเด็กยากไร้ ฯลฯ ซึ่งทำให้เขาได้เห็นโลกในมุมมองที่กว้างขวางขึ้น เขาบอกว่า ประสบการณ์ชีวิตสมัยเรียนปริญญาตรี มีส่วนสำคัญที่สุดในการหล่อหลอมให้เขาเป็นตัวเขาอย่างที่เป็นอยู่ทุกวันนี้

หลังจากเรียนจบ งานแรกของ ดร.นิเวศน์ คือทำงานที่โรงงานน้ำตาลแห่งหนึ่ง ซึ่งตั้งอยู่ที่ต่างจังหวัด เหตุผลที่เลือกงานดังกล่าวเพราะมี OT ทำให้ได้เงินเดือนเพิ่มเกือบสองเท่า ทั้งยังกินอยู่ฟรี หลังจากทำงานได้สองปี ดร.นิเวศน์ ได้มาเรียนต่อปริญญาโทที่นิด้า สาขาการตลาด จากการชักชวนของ ดร.ไพบูลย์ เสรีวิวัฒนา เพื่อนสนิท

หลังจากจบโทได้สองปี ดร.นิเวศน์จึงลาออกจากงานที่โรงงานน้ำตาล เพื่อตาม ดร.ไพบูลย์ ไปเรียนต่อปริญญาเอกที่สหรัฐอเมริกา ณ University of Mississippi โดยต้องสอบโทเฟลถึงสองรอบจึงผ่าน เนื่องจากไม่เก่งภาษาอังกฤษ

ครั้นจบปริญญาเอก ได้เป็นด็อกเตอร์ เขาจึงกลับมาเมืองไทย และเข้าสู่แวดวงการเงินเป็นครั้งแรก โดยไปทำงานที่ IFCT ก่อนจะย้ายไปทำงานที่นวธนกิจ เมื่อนวธรกิจปิดกิจการจึงไปเป็นที่ปรึกษาของดีแทค และไปทำงานที่ธนาคารนครหลวงไทยเป็นที่สุดท้าย

ดร.นิเวศน์เริ่ม เล่นหุ้น ในปี 2539 ระหว่างทำงานที่นวธรกิจ โดยใช้วิธีเก็งกำไร ซื้อๆ ขายๆ เหมือนนักลงทุนทั่วไป ก่อนจะเบนเข็มมาศึกษาแนวทาง การลงทุนแบบเน้นคุณค่า โดยอ่านคัมภีร์ของกูรูระดับโลกมากมายหลายเล่ม ที่สำคัญคือหนังสือ The Intelligent Investor ของเบนจามิน เกรแฮม ซึ่งเป็นเล่มเดียวกับที่จุดประกายให้ วอร์เรน บัฟเฟตต์ สนใจการลงทุน เช่นเดียวกับ ดร.นิเวศน์เองที่ตัดสินใจเลือกแนวทางนี้ตลอดมา

ดร.นิเวศน์ เริ่มลงทุนแบบ Value Investment อย่างเป็นทางการในช่วงวิกฤตต้มยำกุ้ง ซึ่งหุ้นไทยถูกมากอย่างที่ไม่เคยเป็นมาก่อน ด้วยเงินต้น 10 ล้านบาทที่เก็บหอมรอมริบจากการทำงานประจำมาตลอดชีวิต ก่อนจะใช้เวลาสิบปี ทำให้พอร์ตการลงทุนเติบโตขึ้นจนมีมูลค่ากว่า 1,000 ล้านบาท!!

นอกจากการเป็นนักลงทุนแล้ว ในปี 2541 เขายังได้เขียนหนังสือชื่อ ตีแตก ซึ่งเป็นเรื่องราวของโอกาสและความเป็นไปได้เพื่อประยุกต์ใช้กับการลงทุน และกลายเป็นหนังสือการลงทุนยอดนิยมของเมืองไทยมาเป็นเวลากว่าหนึ่งทศวรรษจนถึงทุกวันนี้ นอกจากนี้ เขายังมีผลงานหนังสืออีกหลายเล่ม และจัดรายการโทรทัศน์ วิทยุ ซึ่งมีผู้ติดตามเป็นจำนวนมาก

ดร.นิเวศน์ บอกว่าจุดเปลี่ยนที่ทำให้เลือกเส้นทางเดินนี้ก็เพราะเขาได้ค้นพบตัวเองแล้วว่าชีวิตของเขาจะต้องเป็น นักลงทุน เพียงอย่างเดียวเท่านั้น เขาบอกว่าตนเองได้รู้เป้าหมายของชีวิตอย่างชัดเจน จึงเลือกที่จะทำในสิ่งที่นำตัวเองไปมุ่งสู่เป้าหมายที่ต้องการ โดยจะไม่ แวะข้างทาง ให้เสียเวลาอีกต่อไป

ทุกวันนี้ แม้จะไม่เป็นที่เปิดเผยอย่างเป็นทางการ แต่จากการคิดคำนวณของ VI ไทยหลายคน คาดกันว่าพอร์ตการลงทุนของ ดร.นิเวศน์ มีค่ากว่า 3,000 ล้านบาท เอาเฉพาะเงินปันผลของเขาแต่ละปี ก็เกินกว่าเงินต้น 10 ล้านบาทที่เริ่มลงทุนไปหลายต่อหลายเท่า ว่ากันว่าหากเขามีอายุถึง 80 ปี พอร์ตการลงทุนของเขาน่าจะทวีค่าถึง 10,000 ล้านบาท!!

คุณูปการของ ดร.นิเวศน์ ประการหนึ่งซึ่งมีคุณค่าอย่างประเมินไม่ได้สำหรับแวดวงการลงทุนไทยก็คือ เขาเป็นผู้พิสูจน์ให้ทุกคนเห็นว่า การลงทุนแบบเน้นคุณค่านั้น เป็นเรื่องที่เป็นไปได้จริงในประเทศนี้ และลบล้างความเชื่อที่ว่า ตลาดหลักทรัพย์ไทยไม่สามารถใช้การลงทุนแบบเน้นพื้นฐานออกไปได้

หลายคนขนานนาม ดร.นิเวศน์ เหมวชิรวรากร ว่าเป็น วอร์เรน บัฟเฟตต์ เมืองไทย แต่ที่แน่ๆ เขาคือ ต้นแบบของวีไอไทย ตัวจริงเสียงจริง ชนิดที่ไม่มีใครกล้าปฏิเสธอย่างแน่นอน

Copyrights @2013. สงวนลิขสิทธิ์ หากต้องการนำเนื้อหาในเว็บไซต์ ClubVI.com ไปเผยแพร่ กรุณาอ้างอิงแหล่งที่มา และห้ามใช้เพื่อการค้าเป็นอันขาด

ที่มา:

http://clubvi.com/worldsvi/